Yazıda Neler Var?

Yurt İçi Teslim

Alıcılara teslim, alıcılara teslim hakkında bilgiler:

Yurt İçi Teslim Nasıl Yapılır?

Dağıtım sözleşmesi ile başlayan dağıtım süreci, malların üreticiden veya ithalatçıdan teslim alınarak yurt içi dağıtım bölgelerindeki ürüne uygun şekilde düzenlenmiş depolara konulması ile devam eder. Depolardaki mallar, yurt içi dağıtımı gerçekleştirecek firmaya iletilen sipariş listesindeki alıcılara teslim edilir.

Sipariş listesinde hangi ürünlerin, hangi adreslere, ne miktarda ve ne zaman teslim edileceği belirtilmiştir. Listede yer alan her bir dağıtım noktasına teslim edilecek ürünler için üç nüsha irsaliye, fatura veya irsaliyeli fatura hazırlanarak iki nüshası dağıtımı yapacak araç şoförlerine verilir.

Araç şoförleri, eşyaları doğru ve eksiksiz teslim aldığını, brandasını çektiğini teyit ederek irsaliyelerini imzalar ve sevk esnasında olabilecek her türlü aksaklığın sorumluluğunu da yüklenmiş olur. Ayrıca yüklenmiş olan eşyalarla ilgili diğer belgeler varsa bunları da aldığına dair ilgili bölümü imzalar. Özellikle irsaliyanin taşıma sırasında araçta bulundurulması zorunludur. Teslim noktasında ise alıcıya teslim ettiği mala ait irsaliye veya irsaliyeli faturayı malı teslim ettiğine dair imzalatarak bir nüshasını alıcıya verir ve malları teslim eder. Eşya faturaları müşteriye malla birlikte gönderilebileceği gibi sevkiyattan sonra da gönderilebilir. Alıcı tarafından imzalanmış olan diğer nüshayı dağıtım işini üstlenen firmaya geri götürür.

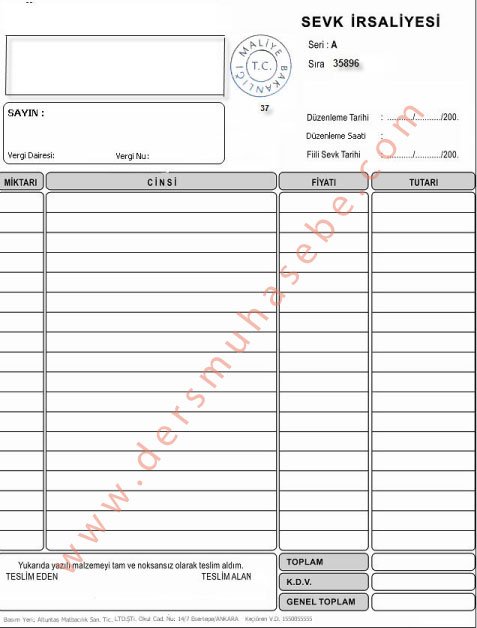

Sevk İrsaliyesi:

- Satılan malın veya satın alınan malın, taşınması sırasında düzenlenir. Malın taşınması (sevki) sırasında malla birlikte bulunması gereken bir belgedir.

- Sevk irsaliyesi fiyat ve bedel hariç olmak üzere faturada yazılı olan bilgileri taşır. Faturanın şekil ve nizamına uygun esaslara göre düzenlenir. Sevk irsaliyesi 3 nüsha düzenlenir. Malın nereye ve kime gönderildiği ayrıca belirtilir. Sevk irsaliyesinde tanzim (düzenleme) tarihinden başka fiili sevk tarihi de bulunur.

Sevk İrsaliyesini Düzenlemek Zorunda Olanlar:

- Satıcının sattığı malı, alıcıya teslim etmek üzere taşıdığı/taşıttığı durumlarda sevk irsaliyesi satıcı tarafından düzenlenir.

NOT: Bu durumda satıcı faturayı malla birlikte gönderse dahi malla birlikte sevk irsaliyesini de yanında bulundurmak zorundadır.

- Satıcının teslim ettiği malın alıcı tarafından taşınması/taşıttırılması durumunda sevk irsaliyesi alıcı tarafından düzenlenir. Ancak alıcı ile satıcının anlaşmaları durumunda sevk irsaliyesi satıcı tarafından da hazırlanabilir.

Sevk İrsaliyesinin Özellikleri:

Sevk irsaliyesi, ticari işlemlerde malın teslimatı sırasında kullanılan bir belgedir. Bu belge, satıcının malı alıcıya teslim ettiğini ve malın taşıma sırasında sevk edildiğini kanıtlar. İşte sevk irsaliyesinin özellikleri:

Belgenin tarihi: Sevk irsaliyesinde, malın teslimatının yapıldığı tarih belirtilir.

Belgenin numarası: Her sevk irsaliyesine benzersiz bir numara verilir. Bu numara, belgeyi benzersiz bir şekilde tanımlamak için kullanılır.

Gönderici ve alıcı bilgileri: Sevk irsaliyesinde, gönderici ve alıcının adı, adresi ve iletişim bilgileri yer alır.

Malın tanımı: Sevk irsaliyesinde, gönderilen malın miktarı, ağırlığı ve özellikleri hakkında bilgi yer alır.

Araç bilgileri: Sevk irsaliyesinde, malın taşınması için kullanılan aracın plaka numarası ve diğer bilgileri yer alır.

İmza ve kaşe: Sevk irsaliyesinde, satıcının ve alıcının imzası ve işletme kaşeleri yer alır.

Sevk irsaliyesi, satıcı ve alıcı arasında yapılan işlemin kanıtıdır ve bu belgenin doğru ve eksiksiz olması önemlidir. Ayrıca, sevk irsaliyesi, KDV iadesi ve diğer vergi işlemleri için de önemlidir.

- 3 nüsha hazırlanır.

- Seri ve sıra numaralıdır.

- Muhasebe kayıtlarında esas alınmaz.

- Malın nereye ve kime gönderildiğini belirtir.

- Maliye Bakanlığının anlaşmalı matbaalarda bastırılıp notere tasdik ettirilir.

- Sevk irsaliyesinin düzenlendiği tarihten itibaren 10 gün içinde fatura düzenlenmesi gerekir.

- Vergi Usul Kanunu’na göre 5 yıl, Türk Ticaret Kanunu’na göre 10 yıl saklanmalıdır.

İrsaliyeli Fatura:

Vergi Usul Kanunu’nun 25 Bakanlığına verdiği yetkiye dayanarak fatura ve sevk irsaliyesi olarak değil, isteyen mükellefler aç hâlinde düzenlenmesi ve kullan dolayısıyla malın tesliminden düzenlenmesinden vazgeçilerek yerine irsaliyeli fatura düzenlenebilir.

Vergi Usul Kanunu’nun 257’nci maddesinin Maliye i yetkiye dayanarak fatura ve sevk irsaliyesinin ayrı belgeler isteyen mükellefler açısından irsaliyeli fatura adı altında tek belge inde düzenlenmesi ve kullanılması esası getirilmiştir. Sattıkları mallar n tesliminden itibaren faturanın 10 gün içinde nden vazgeçilerek fatura ve sevk irsaliyesini ayrı ayrı düzenlemek Fatura düzenlenebilir.

İrsaliyeli fatura ile ilgili uyulması gereken kurallar: İrsaliyeli fatura uygulamasını seçen veya mal satın alan mükelleflerin bu malları taşımaları veya taşıttırmaları durumunda irsaliyeli fatura bulundurulması hâlinde ayrıca bir sevk irsaliyesine gerek yoktur. İrsaliyeli faturalar Maliye Bakanlığınca anlaşmalı matbaalarda bastırılarak noter tarafından tasdik ettirilir. Malı satan mükellefler irsaliyeli faturayı en az 3 nüsha düzenlemek zorundadır.

Bu şekilde düzenlenmeyen irsaliyeli faturalar hiç düzenlenmemiş sayılır. İrsaliyeli faturanın en az 2 nüshası malı taşıyan taşıtta bulundurulur. Yoklama ve denetleme sırasında yetkililere ibraz ettirilir. Mükellefler isterlerse irsaliyeli fatura ile birlikte sevk irsaliyesi de kullanabilirler. Vergi Usul Kanunu’na göre 5 yıl, Türk Ticaret Kanunu’na göre 10 yıl saklanmalıdır.

Karayolu ile taşıma yapan firmalarda orta düzey yönetici olmak ve eğitim almak için inceleyebilirsiniz.

{kind=link}

{kind=link}