Yazıda Neler Var?

Sevk İrsaliyesi ve Proforma Fatura Nedir?

Sevk irsaliyesi ve proforma fatura, sevk irsaliyesi ve proforma fatura hakkında bilgiler:

Sevk irsaliyesi ve proforma fatura ticari belgeler, genel olarak ihracatçının ithalatçı ile yaptığı anlaşma koşulları gereğince hazırlamak zorunda olduğu belgelerdir. Taraflar bu belgelerle, hem anlaşma koşullarını yazılı hale getirmiş olurlar hem de yerine getirdiği koşulları karşı tarafa ve muhatabı olduğu bankalara ispatlar.

Ayrıca her iki tarafın bağlı bulundukları ülkelerin ticari ve mali mevzuatları gereğince yapılacak ticari işlemin kayıt altına alınabilmesi amacıyla, ihracatçının düzenlemek, ithalatçının da aldığı malın kaynağını ispatlamak zorunda olduğu belgelerdir.

Sevk İrsaliyesi

İrsaliye mal alış ve satışlarında malı sevk ederken stok çıkışları veya yolda sevk esnasında meydana gelecek hasarları tam tespit için ve mali konum açısından yolda ne tür mal taşındığını ve ne kadar mal çıkışı yapıldığını belgelemek üzere düzenlenen evraktır. Sevk irsaliyesi, malın sevki sırasında, fatura bulunsun veya bulunmasın mutlaka düzenlenmesi zorunlu olan bir belgedir.

Malın alıcıya teslim edilmek üzere satıcı tarafından taşındığı veya taşıttırıldığı hâllerde satıcının, alıcı tarafından taşınması veya taşıttırılması hâlinde alıcının, taşınan veya taşıttırılan mallar için sevk irsaliyesi düzenlemesi ve taşıtta bulundurulmasışarttır.

Malın, bir mükellefin birden çok iş yerleri ile şubeleri arasında taşındığı veya satılmak üzere bir komisyoncu veya diğer bir aracıya gönderildiği hallerde de, malın gönderen tarafından sevk irsaliyesine bağlanması gereklidir.

İhracat ve İthalat İşlemlerinde Sevk İrsaliyesi

Satılan mallara ilişkin faturaların malın tesliminden önce düzenlendiği ve malın daha sonra sevk edildiği durumlarda, faturayı düzenleyenler malın daha sonra sevk edileceğin, faturada belirteceklerdir. Malın tesliminden sonra faturaya malın teslim tarihi ve irsaliye numarası şerh verilerek fatura ve sevk irsaliyesi ilişkilendirilmelidir. İthalat ve ihracat işlemlerinde nakil vasıtalarındaki malların mevcudu tespit edilip mühürlendikten sonra Gümrük İdaresince verilen resmi belgeler sevk irsaliyesi olarak kabul edilebilir.

Ancak uygulamada ithal ve ihraç edilen mallara ilişkin olarak örneğin ithal edilen 300 ton mal için Gümrük İdarelerince tek bir belge düzenlenmektedir. Oysa bu mal 15’er tonluk 20 ayrı kamyonla taşınabilmektedir. Bu durumda Gümrük İdaresince düzenlenmiş resmi belgenin sevk irsaliyesi yerine geçmesi mümkün değildir.

Proforma Fatura

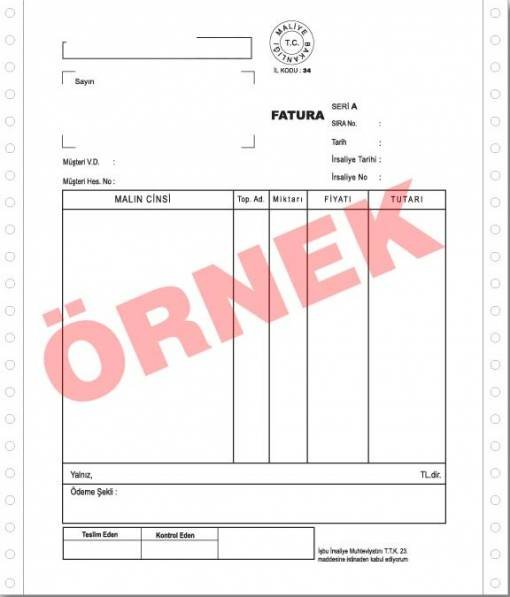

Fatura İhracatçı açısından en önemli belgeler, faturalar ile taşıma ve sigortaya ilişkin düzenlenen belgelerdir. Akreditifli (kredili) işlemlerde akreditif mektubunda yer alan belgelerin hepsinin hatasız biçimde doldurulması ödemenin zamanında yapılabilmesi açısından önem taşır. İşletmeler açısından borcu doğuran belge faturadır. Fatura hem satan ya da hizmet veren hem de müşteri bakımından önem taşır.

Malı veren ya da hizmeti sağlayan düzenlendiği faturanın ikinci nüshasını elinde tutar ve bunu yapılan işlemin kanıtı ve kayıtlarının dayanağı olarak saklar. Faturayı alan ise kendi yönünden yaptığı mal veya hizmet alımının kanıtı ve buna ilişkin kayıtların desteği olarak bu belgeyi kullanır. Vergi kanunları ışığında faturanın tanımını yapmak gerekirse; “Fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı tutarı göstermek üzere malı satan veya işi yapan tüccar tarafından müşteriye verilen ticari bir belgedir.”

Fatura ayrıca ‘muhasebe kayıtlarına temel oluşturan ve hukuki bir kıymeti ifade eden belgedir’ şeklinde de tanımlanabilmektedir. Kuşkusuz, belgeler içinde en önemlisi faturadır. İşletmenin tüketimi dışında satışa konu olacak mal ve hizmetlerin alımlarında bedeli ne olursa olsun fatura düzenlenmesi ve defterlere faturalara dayanılarak kayıt yaptırılması gerekmektedir.

Faturanın Özellikleri

- Fatura, malı satan ya da hizmeti sunan tarafından düzenlenir.

- 2008 mali dönemi boyunca 600 TL’nin üzerindeki ticari borçlanmalarda fatura düzenlenmesi zorunludur.

- Fatura, en az bir asıl bir örnek olmak üzere 2 nüsha düzenlenir.

- Fatura malın teslimi ya da hizmetin yapıldığı tarihten itibaren 7 (yedi) gün içerisinde düzenlenir. Bu süre içinde düzenlenmeyen faturalar hiç düzenlenmemiş sayılır.

- Türk Ticaret Kanunu hükümlerine göre faturaya itiraz süresi faturayı aldığı tarihten itibaren 8 (sekiz) gündür. Söz konusu süre içerisinde itiraz edilmemesi durumunda, fatura kabul edilmiş sayılır.

- Faturada genel ilke, faturanın mal teslimi ya da hizmet sunumundan sonra düzenlenmesi gerektiğidir.

Proforma Fatura

Ticari hayatın oldukça çeşitlendiği günümüz piyasalarında birçok satış yöntemleriyle karşılaşılabilmektedir. Müşterileri için iyi bir hizmet sunmak yanında onların anlayabileceği şekillerde ve şartlarda anlaşma yapılabilmesi için bir takım belgeler düzenlenebilmektedir. Bu belgeler, fatura, teklifname, sözleşme fatura benzeri belgeler şeklinde karşıya çıkmaktadır. Çoğu zaman piyasada fatura benzeri belgeler düzenlenip alınabilmektedir. İşte bu belgelerden bir tanesi de proforma faturalardır.

Proforma fatura genel olarak, ihracatçının ve ithalatçının pazarlıklar sonucu oluşturdukları mal bedelinin bir ödeme şekline bağlanması amacıyla düzenlenen ve fatura formunda hazırlanan bir belgedir. Satışa konu olacak malın, nihai satış işleminden önce, ihracatçının ithalatçıya yapmış olduğu teklifi içeren faturadır. Dolayısıyla bir teklif teyididir. Aynı zamanda ticaretin başlangıcıdır. İhracatçı, hangi nitelikteki malı ne kadar ücret karşılığında satmak istediğini normal satış gerçekleştiriyormuş gibi bir faturaya işler ve alıcıya gönderir.

Proforma Faturada Olması Gereken Bilgiler

- Company/Contact name (şirket veya şahıs ismi)

- Number of pieces (gönderi adedi)

- Date(düzenleme tarihi)

- Reveiver address (alıcının adresi)

- VAT number (vergi numarası)

- Full description of the goods ( gönderilerin tanımı)

- Origin of the goods (gönderilerin menşei)

- Total amount of the goods and ıt’s exchange rates (eşyaların değeri ve kuru. Dolar veya euro tavsiye edilir.)

- Sender (gönderen bilgileri)

- Company/Contact name (şirket veya şahıs ismi)

- Sender address (gönderenin adresi)

- VAT number (vergi numarası)

- Signature (imzası)

- EUR1 – ATR (gerekli olursa)

- Uluslararası teslimşekli

Proforma Fatura Düzenlenirken Dikkat Edilecek Hususlar

- Proforma fatura ve koli listesi doldurulurken, koli listesinde gösterilen ambalaj numarası ile proforma faturalardaki numaraların aynı olmasına dikkat edilmesi gerekir.

- Ambalajlara konulan her malzeme proforma faturada yer almalıdır.

- Ambalajlara konulan malzemelerin proforma faturaya yazılan değer üzerinden sigortalanacağı göz önüne alınarak, malzemelerin gerçek değerleri yazılmalıdır.

- Malzemelerin gönderileceği ülke Avrupa ülkesi ise ürünlerin değeri euro cinsinden, diğer ülkelerde ise ABD doları cinsinden yazılmalıdır.

- Bedelli veya bedelsiz ürünlerin esas olan mal cinsi, adet, kg, ambalaj ve GTİP (gümrük tarife istatistik pozisyon) numarası mutlaka belirtilmelidir.

- Gönderilecek elektrikli ve elektronik cihazların, (motor, jeneratör,televizyon, video vb.) markası ve seri numaraları proforma üzerine yazılmalıdır.

- Proforma fatura ve koli listesindeki ürünlerin ağırlığı ve hacmi (en x boy x yükseklik)gerçek değerleriyle yazılmalıdır.

- Proforma faturalar Türkçe-İngilizce, daktilo ya da bilgisayarda yazılmalı, firma yetkilisi tarafından imzalanmalı ve firma kaşesi basılmalıdır.

Ody belgesi almak için sayfamızı ziyaret edebilirsiniz.

{kind=link}

{kind=link}