Yazıda Neler Var?

Navlun Faturası Nedir?

Navlun faturası, navlun faturası hakkında bilgiler:

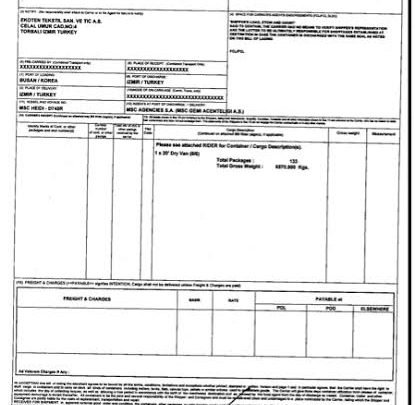

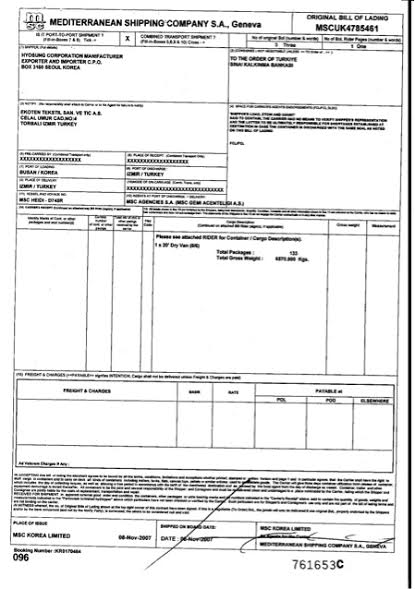

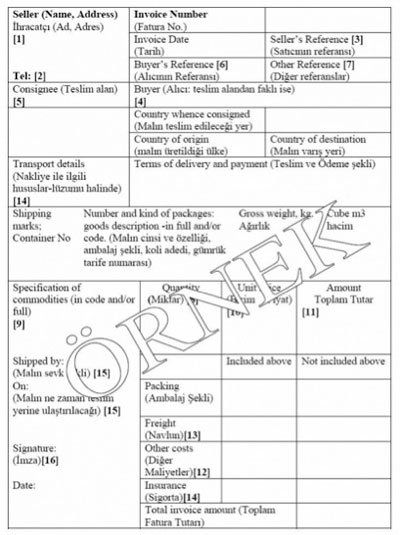

Navlun Faturası Örnekleri

ONAYLI FATURA

Konsolosluk faturası da denilen bu faturanın bazı ülkelerin yasalarına göre düzenlenmesi zorunludur. İthalat aşamasında, gümrüklere ibraz edilecek orijinal faturaların, ithalat yaptıkları ülkelerdeki konsolosluklarınca onaylanmış olması zorunluluğu getirilmiştir. Söz konusu onay, ticari fatura orijinalleri, özellikle malların menşe ülkesi için yapılır.

Satıcı, malını ihraç edeceği ülkenin konsolosluğundan temin ettiği boş fatura formunu doldurarak konsolosluğa tasdik ettirir. Böylece, bir yandan malın ihraç fiyatının cari piyasa fiyatlarına uygunluğu ithal ülkesinin konsolosu tarafından kontrol edilirken diğer yandan damping yapılmaması ve ithalatçının ihracatçı ile anlaşarak ülkesi dışına döviz kaçırmaması sağlanmakta, ayrıca mal ithal gümrüğünde tam değeri üzerinden vergilendirilmiş olmaktadır. Bu durum, özellikle ad valorem vergilerde önem taşımaktadır.

İhracatçı kendi faturasını düzenleyip ilgili ülkeler elçilik veya konsolosluklarına tasdik ettirdikten sonra diğer belgelerle birlikte gerekli işlemler için bankasına verir. Bu tür faturalara vize edilmiş faturalar denir. Genellikle Ortadoğu ülkeleri tarafından istenir. Cezayir, Fas, İran, Mısır, Suriye, Tunus, Ürdün ve Lübnan bu tür faturayı isteyen ülkelerdir.

YERLİ FATURA

Katma değer vergisi (KDV) iadesi veya mahsubunda önem taşıyan bir belge olup, bir sureti gümrük beyannamesine eklenir. Yerli faturada bulunması gereken hususlar şunlardır:

- İhracatçının adı, unvanı ve adresi,

- Faturanın numarası ve düzenlenme tarihi,

- Malın Türk menşeli olduğu ibaresi,

- Malın brüt ağırlığı,

- Teslim ve ödeme şekli,

- Aracı ve muhabir bankanın isimleri,

Toplam mal adedinin ve toplam mal değerinin “yalnızca” veya kısaltılmış olarak “y” ile başlamak üzere yazıyla yazılması, satış sözleşmesi uyarınca, ihracatçılar dâhilî piyasadan tedarik edecekleri girdiler ve mallar için katma değer vergisini ödeyecekler, malı ihraç ettikleri anda yabancı alıcı için düzenledikleri faturada (ticari fatura) ise bu vergiyi faturaya dahil etmeyeceklerdir. Çünkü yabancı alıcı ithalat esnasında kendi ülkesinde katma değer vergisi ödemektedir. Fiili ihracatı müteakip, satıcı yurt dışına sevk ettiği mallar ile ilgili olarak bu malların tedariki anında yurt içinde ödediği katma değer vergisini, o dönemde ödeyeceği vergilerden indirilmesini veya iadesini istemek üzere ilgili vergi dairesinden talepte bulunur.

Yerli fatura” fiili ihracatı müteakip ayın 15-20’ si arasında ihracatçının bağlı bulunduğu vergi dairesine gümrük beyannamesinin KDV nüshası ile birlikte verilerek mahsup veya iade talebinde bulunulur.

Ody belgesi almak için sayfamızı ziyaret edebilirsiniz.

{kind=link}

{kind=link}